Pensionskasserne og andre pengetanke er i denne tid vilde efter at kaste sig over ”grønne” investeringer. De skal medvirke til at redde os fra ”klimakrisen”, og pengene ruller. Det er jo heller ikke deres penge, men enten skatteydernes eller pensionskundernes. De er ikke blevet spurgt.

Men hvad er der galt i at investere i fremtidens energisystemer? Primært at de ikke på nogen måde er økonomisk rentable. Der er en grund til, at solceller og vindmøller gennem de seneste 10 år har modtaget enorme beløb i statsstøtte til investeringerne, betalingsgarantier for den producerede energi osv. Forrentningen af investeringerne kommer således primært fra offentlige kasser.

Det hævdes, at sol og vind nu er konkurrencedygtige i pris, men det er jo pr. kilowatt-time produceret og dækker ikke de samlede omkostninger ved deres leverancer af strøm. Det er en situation, som kun vil blive meget værre i fremtiden, i takt med at der opbygges meget mere kapacitet af sol og vind, og dermed vil vi mere hyppigt få perioder med en stor og ubrugelig overskudsproduktion. Vindmøllerne må stoppes i de tilfælde, men hvem skal kompensere ejerne?

Man kan godt frygte for, at alle tabene i sidste ende havner hos staten eller pensionsselskaberne. Formidlingsvirksomheder som Copenhagen Infrastructure Partners (CIP) stabler det ene milliardprojekt på benene efter det andet, og de eneste sikre vindere er bagmændene bag CIP – de får hver gang deres gode procenter, inden det hele går rabundus.

Emnet for dagens artikel er imidlertid ikke solceller og vindmøller, men derimod næste led i kæden mod det forjættede Power to X. En virksomhed, Green Hydrogen Systems (GHS), har eksisteret i godt 10 år, men kørte i mange år på ret lavt blus, uden indtægter og med stort set alle udgifter dækket af staten.

GHS bygger elektrolyseanlæg, der kan producere brint. Man har valgt en forholdsvis simpel teknologi baseret på en alkalisk celle – en suppe af vand og lud, og anlæggene bygges i små moduler. Det mest avancerede ved løsningen er, at den producerer brinten under tryk, således at den ikke umiddelbart skal komprimeres efterfølgende. Trykket er dog kun 28 bar – hvor f.eks. en brintbils tank opererer ved 700 bar. Effektiviteten af cellerne, målt som energiindholdet i den producerede brint sammenholdt med den forbrugte elektriske energi, ligger omkring 60-70 %. Så der er et betydeligt tab. Mere om de tekniske aspekter en anden gang. Her vil vi i stedet kigge på GHS’ regnskaber:

Virksomheden fik for alvor gang i udviklingen i 2020, hvor A.P. Møller stillede et lån på over 200 mio. kr. til rådighed. 2020 blev brugt til opbygning af virksomheden og endte med et underskud på 73 millioner kr., baseret på et salg på 9,3 mio.

Optimismen florerede, der blev investeret kraftigt både i forskning og i nye produktionsfaciliteter. I juni 2021 gik virksomheden på børsen og fik solgt aktier for næsten 1,3 milliarder kr.

2021 gik imidlertid ikke specielt godt, det samlede salg var på kun 5 mio. kr., mens det regnskabsmæssige underskud blev på næsten ½ milliard, hvoraf dog to tredjedele kom fra nogle manøvrer med lånet fra AP Møller.

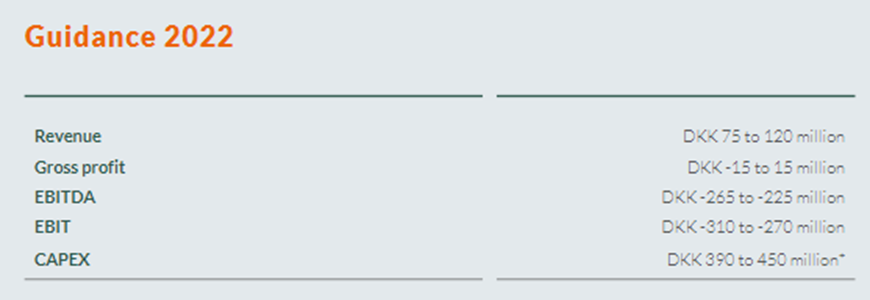

For 2022 var optimismen stor, selskabet meldte ud med nogle forventninger, som vist på fig. 1. Man forventede en omsætning (i.e. salg af elektrolyseanlæg) på 75-120 mio. kr., og et umiddelbart overskud – ekskl. afskrivninger m.v. – (gross profit) omkring 0.

Indtil videre er det gået mindre godt, i første halvår var omsætningen kun en halv million kr. Den forventede omsætning for hele 2022 blev ved aflæggelse af halvårsregnskabet nedjusteret til 1-19 mio. kr. og overskuddet -20 til -15 mio. kr. Overskuddet (gross profit) er her noget misvisende, reelt er resultatet (EBIT – “indtægter før renter og skat”) et tab i størrelsesordenen 300 mio. kr.

Tal for 3. kvartal viser et yderligere salg på bare 300.000 kr., således at omsætningen i de første 9 måneder kun var i alt ca. 800.000 kr. Der er jo et stykke vej op til de 75-120 millioner.

Det er faktisk ikke så underligt, at elektrolyseanlæggene er svære at sælge. Den producerede brint vil jo være langt dyrere, end brint fremstillet på gængs vis ud fra naturgas. Der er heller ikke nogen brint-infrastruktur, der kan modtage brinten (og slet ikke ved det lave tryk, der kommer ud af elektrolysen). Så der er reelt ikke noget marked for den producerede brint, andet end til forsøgsanlæg, og dem holder man jo altid nede i lille størrelse til en start. GHS’s elektrolyseanlæg kommer jo netop i små moduler, så hvorfor købe mere end ét, hvis man bare skal udføre forsøg med f.eks. fremstilling af Power to X?

Indtil videre må man konkludere, at virksomheden ikke rigtigt har nogen kunder, og man har tilmed problemer med de anlæg, der er leveret. Der er investeret enorme beløb i forskning og udvikling (R&D) med det formål at få udryddet børnesygdommene på de to (2) modeller, firmaet udbyder. Antallet af medarbejdere er ved udgangen af 3. kvartal opgjort til 241, og det store underskud i 1. halvår af 2022 er for en stor dels vedkommende netop R&D-udgifter, der i alt løb op i 131 millioner kr.

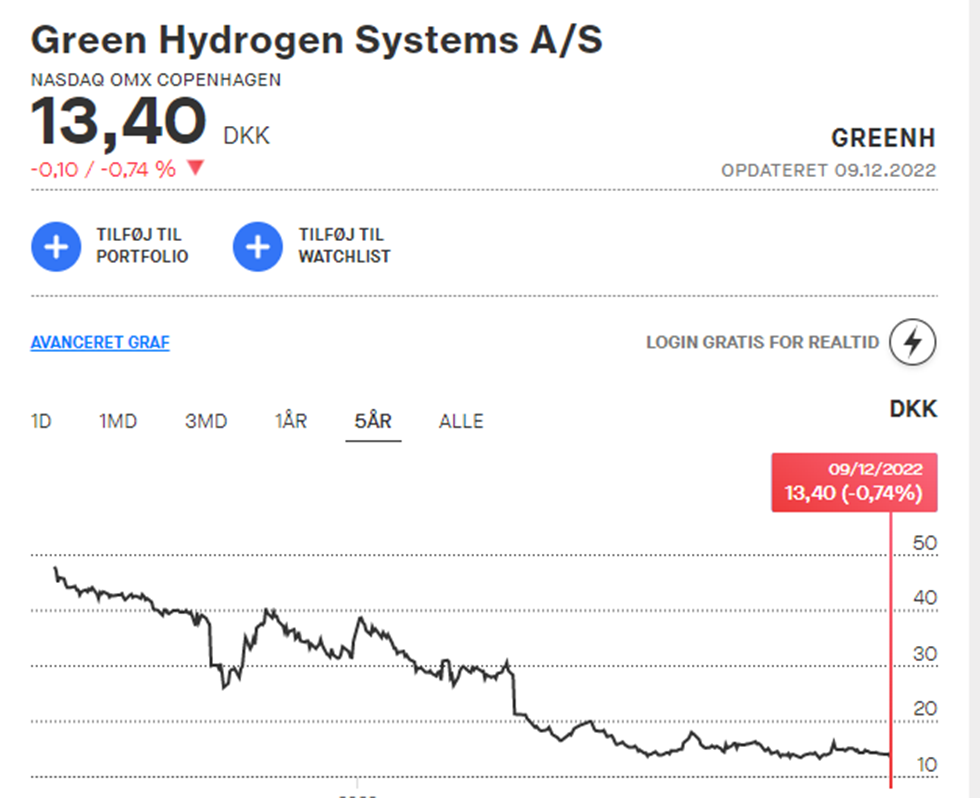

2022 vil således give et dundrende underskud, og det har naturligvis haft indflydelse på børskursen, som vist på fig. 2. Den er faldet fra 47 kr. ved aktieudstedelsen til godt 13 kr. i december 2022.

Investorerne, der kastede sig over aktierne for 1½ år siden, hvem er de? Her kan man gå ind på Erhvervsstyrelsens hjemmeside og finde ud af hvem ejerkredsen er. Det viser sig, at der er tre store ejere ud over A.P. Møller. ATP med en andel på 5-10%, Norlys (elselskab) også med 5-10% og så noget, der hedder ”Nordic Alpha Partners Fund I K/S” med en andel på 25-33 %.

Hvem ejer så Nordic Alpha osv.?

Det gør såmænd ATP med en andel på 33-50% og Vækstfonden (offentligt selskab) med 25-33 %.

Så offentlige eller halvoffentlige selskaber ejer en god del af Green Hydrogen Systems og kommer til at bære tabet. ATP’s andel af det oprindelige aktiekøb kan udregnes til at ligge mellem 170 og 350 mio. kr. (afhængigt af de nøjagtige ejerandele), og de penge er nu svundet ind til mellem 47 og 96 mio. kr. Dvs. tabet er op til en kvart milliard kr.

Og hvis penge er det? …. Dine og mine, kære læser…

Tak til et virkelig tiltrængt indlæg. Vi trænger til at få bagmændene frem i lyset, dvs de personer, der bliver milliardærer på vores bekostning. Så fortsæt endelig med tilsvarende artikler om de forskellige “grønne” firmaer med sjove navne.

Angående ATPs investeringer, så var de under behandling i Orientering forleden dag. Det var lidt morsomt at høre repræsentanten for ATP forsøge at forklare/forsvare, at de har tabt 50% af egenkapitalen på at spekulere i aktier ved gearing, som i sagens natur er meget risikabelt og absolut ikke bør gøres for andre folks penge. Men ATP-repræsentanten forsvarede det bravt, så der sker nok ingen ændringer fremover. Det er efter min mening skandaløst at skalte og valte med andre folks penge på den måde. Godt det ikke er mine penge, der går til det cirkus.

Jeg var til et investormøde med bl. a. GHS arrangeret af Dansk Aktionær Forening (DAF) i Kolding. Repræsentanten fra GHS oplyste at for hver 450 kWh de fodrede systemet med fik de 90 kg. brint.

450 kWh X 3600 = 1.620.000 kJ. 90 kg H X 144.000 kJ = 12.960.000 kJ

Jeg lykønskede ham med, at hans anlæg havde løst alle energiproblemer, idet han havde produceret input X 8. Han oplyste så at han var finansmand og ikke tekniker, men hvorfra havde han tallet?

Svaret ligger i, at det er 90 normalkubikmeter (Nm3) brint, der fremstilles pr. time med en effekt på 500 kW. En normalkubikmeter er gassen ved atmosfæretryk og stuetemperatur. En Nm3 brint vejer kun knap 90 gram. Derfor svarer de 90 Nm3 til ca. 8 kg. Herefter bliver regnestykket som følgende:

Energi 1 kg brint: 39 kWh/kg;

8 kg = 312 kWh

Effektivitet: = 312 kWh/500 kWh = 62 %

De 500 kW har jeg fra noget af materialet, men hvis de 450 kW (svarende til 450 kWh pr. time) er korrekt, så kommer effektiviteten op på 69%. Det er stadigvæk ikke prangende.

Jeg håber ikke, at du investerede i GHS…

Tak for endnu et meget tiltrængt indlæg. Efter kronikken i Berlingske den 19. november var jeg på vej til at skrive et indlæg med samme emne.

Kronikken var skrevet af Torben Möger Pedersen, adm. direktør i PensionDanmark, og Charlotte Jepsen, ledende partner i CIP Fonden, hvor førstnævnte har investeret milliarder af skatteydernes og pensionsopsparernes penge i ”nødvendig grøn omstilling”, og sidstnævnte har, sammen med de øvrige 3 fra DONG’s berygtede ”Guldfire”, gjort sig til personlig milliardær ved at udvikle vindmølleprojekter. Milliarder der nødvendigvis må komme fra de samme samt elforbrugerne.

Da det er gået op for både befolkningen og private investorer, at den grønne omstilling ikke er sådan en lysende fremtid, som lobbyisterne fortæller os, bliver det sværere at finde investorer til flere projekter. Derfor fortæller forfatterne, at politikerne nu må sikre bedre betingelser for udbygningen. Oversat til dansk: Bruge og garantere flere offentlige penge til projekterne og sikre en enklere og smidigere sagsbehandling. Oversat til dansk: Reducere al den borgerindflydelse som kan forhindre eller udskyde projekterne. Altså når ikke markedet og borgerne vil, så må vi bruge planøkonomi. Det er en uansvarlighed med offentlige penge, som ligger på niveau med Venezuela og Argentina.

Det oplyses nu (Børsen) at ATP gennem de seneste 9 måneder har tabt 73 mia. kr.

ATP anvender gearing, som jo øger investeringsrisikoen, hvilket måske forklarer hvorfor ATP’s tab er ca. 2 til 3 gange større end set for den øvrige pensionssektor.

I Børsen kan man læse følgende:

“En af Europas største pensionskasser ATP har tabt et eksorbitant milliardbeløb på vegne af godt 5,5 millioner danskere. Eksperter kritiserer ATP’s risikable investeringer og efterlyser en debat om pensionsselskabets rolle. ATP siger, at danskerne ikke skal være bekymrede”.

Ja der står ikke noget om hvilke investeringer det drejer sig om. Et forsigtigt gæt kunne være grønne investeringer ?

Et andet sted i Børsen finder vi at Ørsted nu går hårdt ind i et PTX projekt i Nordsverige. Herunder en forkortet udgave af meddelelsen:

“Flagshipone bliver Ørsteds første Power-to-X-anlæg og er et vigtigt skridt i retningen mod at tage en global førerrolle inden for vedvarende brint og grønne brændstoffer, hedder det i meddelelsen. Projektet, der ligger i Örnsköldsvik i det nordlige Sverige og er det største anlæg til produktion af e-methanol, skal producere cirka 50.000 ton e-methanol om året. Opførelsen af Flagshipone ventes påbegyndte i foråret 2023 og idriftsat i 2025, og de 50.000 ton e-methanol skal bruges til at reducere CO2-udledningerne fra den internationale søfart. E-methanolen vil blive produceret ved hjælp af vedvarende elektricitet og biogent CO2, der opsamles fra naboen kraftvarmeværket Hörneborgsverket. Liquid Winds ejerskab lød forud for meddelelsen på 55 pct. af projektet. Ørsted oplyser ikke, hvad resten af ejerskabet har kostet koncernen. Bloomberg News skrev mandag aften dog, at Ørsted har betalt Liquid Wind i omegnen af 1 mia. kr.”

Det bliver spændende at følge hvordan det går.

Til sidst mindes jeg et interview i deadline med Torben Möger Pedersen (adm. direktør i PensionDanmark), hvor han med sit stille smil og overbevisende stemmeføring forklarede journalisten hvordan de danske pensionsselskaber vil gå hårdt ind i de grønne teknologier.

Jeg hæver mine kapitalpensioner nu.