Det stort anlagte udbud af havvind, hvor byderne skulle melde ind i december 2024, endte som bekendt i en større fiasko, da slet ingen energiselskaber afgav noget bud. Energistyrelsen, der stod for processen, må have været noget i chok, om end der havde været mange advarsler på forhånd. Men en offentlig institution, der bliver ramt af sådan en begmand, har en aldrig svigtende metode til at komme videre med sagen. Man hyrer en konsulent (og betaler dyrt for det).

Energistyrelsen bad således Boston Consulting Group, BCG, om at gennemføre en undersøgelse og udarbejde en rapport om det fejlslagne udbud. Rapporten udkom i marts 2025 og blev offentliggjort af Energistyrelsen i forbindelse med en pressemeddelelse.

Rapporten er på 82 sider i tværformat. Det er jo med interesse, at man læser den igennem, men efter endt læsning står der unægtelig nogle spørgsmål tilbage.

Grundlæggende fortæller rapporten det, vi alle sammen mere eller mindre var klar over i forvejen. Vilkårene for havvind havde ændret sig drastisk siden 2022. Møllerne var blevet meget dyrere, producenterne, bl.a. Vestas, havde sat priserne op med noget, der ligner 40%. Det øvrige udstyr, der skal bruges, var også steget i pris. Hertil kommer, at man kunne forvente stigende udgifter til drift og løbende vedligehold, igen pga. prisstigninger i markedet.

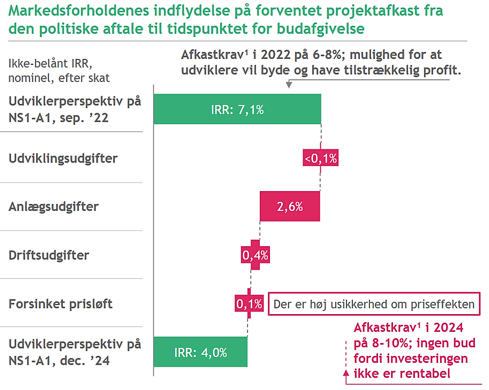

Situationen er illustreret på fig. 1. Her ser man, at den oprindelige beregning af forrentningen, den såkaldte IRR, fra 2022 lå på 7,1%, hvilket var acceptabelt, da målet typisk ville være mellem 6 og 8%. Men nu ville de forøgede investeringsudgifter reducere IRR med 2,6% og driftsudgifterne ville gnave yderligere 0,4% af IRR. Sammen med et par andre småting ville man ende med en IRR på omkring 4%.

Samtidigt er renten steget, og det betyder store ekstra årlige udgifter for havvinden. Den giver sig udslag i, at målet for IRR må sættes op til 8-10%, og nu er vi åbenlyst meget langt fra, at investeringen kan anses for at være rentabel. BCG nævner, at der er mange andre havvindprojekter i udbud rundt omkring i Verden, og nogle af dem har måske mere favorable betingelser end de danske, som jo også inkluderede koncessionsbetalinger, hvor investorerne årligt skulle erlægge et beløb i statskassen. Her opererer man f.eks. i Storbritannien med garanterede priser på strømmen, uanset hvad markedet siger.

Oven i disse kvaler kom hele spørgsmålet om mulighederne for at afsætte strømmen til fornuftige priser. De danske udbudsbetingelser indebar, at strømmen skal sælges til gældende markedspris, time for time. Vi har allerede set, hvor meget den svinger, og specielt i perioder, hvor vinden er god og møllerne leverer meget, bliver prisen ofte meget lav. Det samme ses med solcellerne. BCG nævner da også, at man må forvente markedspriser, der er lavere end havvindmøllernes omkostninger pr. kWh. Men hvor meget lavere skriver man ikke noget om.

Investorerne havde ifølge BCG kigget nervøst på udsigterne til at få gang i brintproduktionen, den ville ellers kunne sikre et mere stabilt aftag af strømmen og dermed forhåbentligvis mere gunstige priser. Men den famøse brintrørledning er udskudt flere gange, og nu også forkortet, og ingen af de store brintfabrikker har overhovedet forladt tegnebrættet endnu. Så ville der overhovedet blive brug for al strømmen fra de nye havvindparker – eller skulle store dele af den nærmest foræres væk?

Det er en risiko, ingen fornuftig investor kan ignorere, og sammen med udsigten til dårlig forrentning var det nok til, at ingen ville byde.

Statens øvrige betingelser, koncessionsbetaling, statsligt medejerskab og garantier for færdiggørelsestidspunktet, var strenge, men ikke i sig selv noget, der ville stoppe investorerne. Med hensyn til koncessionen kunne de jo bare have budt en krone i årlig betaling. Men det var slet ikke nok til at redde økonomien.

Nu sidder Energistyrelsen og kan overveje, hvad man skal råde ministeren til. Det bliver under alle omstændigheder meget dyrt for statskassen. Brintrør, tilskud til brintfabrikker og støtte til havvinden vil løbe op i kolossale summer.

Men hvor dyrt bliver det? Her blev undertegnede skuffet ved gennemlæsningen af rapporten. Den tager slet ikke fat i de fundamentale problemer ved hele den grønne omstilling baseret på vindmøller. Hvad skal strømmen reelt koste, hvis vindmølleoperatørerne skal sikres en fornuftig indtægt? Og med den strømpris, hvad kommer så brinten til at koste? Vil brinten have en pris, der overhovedet gør den salgbar til f.eks. tysk industri (det er jo her, det meste af brinten efter planerne skal havne)?

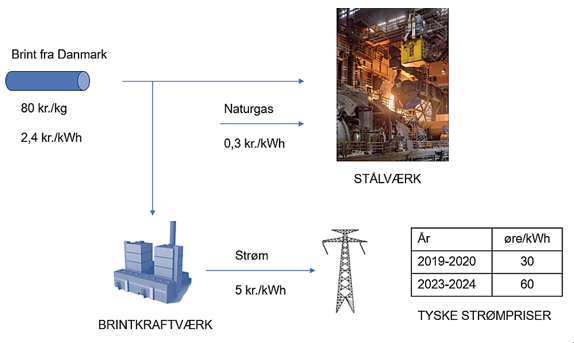

Vi har set regnestykker for brintprisen, jfr. fig. 2, der ser alt andet end lovende ud. Den er 5 gange dyrere end brint fremstillet ud fra naturgas, og målt på energiindholdet er den op til 8 gange dyrere end hvis man bruger naturgassen direkte. Er der således overhovedet et marked for brinten – og dermed for strømmen fra de nye havvindmøller?

Men herom er BCG’s rapport helt tavs. Måske har de foretaget nogle fortrolige beregninger ved siden af, men hvis de har, må nogen have ønsket at mørklægge de tal. Er det for at opretholde illusionerne om den grønne omstilling, der skal ”redde” klimaet?