Med denne maleriske titel har JPMorgans formand for markeds- og investerings-strategier Michael Cembalest udsendt sin årlige rapport om energisituationen i Verden. Det er en lidt overraskende oprindelse, da JPMorgan ellers ikke holder sig tilbage, når det gælder om at fremstå ”grøn”. Her er et uddrag fra en pressemeddelelse fra 2020:

JPMorgan Chase sigter mod at finansiere og fremskaffe mere end 2,5 billioner US$ over 10 år – begyndende i år og frem til slutningen af 2030 – for at fremme langtidsløsninger, der tackler klimaforandringerne og medvirker til en bæredygtig udvikling. Dette langsigtede mål bidrager til selskabets Paris-tilpassede finansstrategi og vil hjælpe med at accelerere overgangen til en lav-kulstof økonomi ved at opmuntre tiltag, der lægger vejen til at nå netto-nul udledninger i 2050.

JPMorgans energirelaterede strategirapport udkommer hvert år, og vi omtalte udgaven fra 2021 for ca. et år siden. Men der er meget godt læsestof også i den nye 2022-udgave.

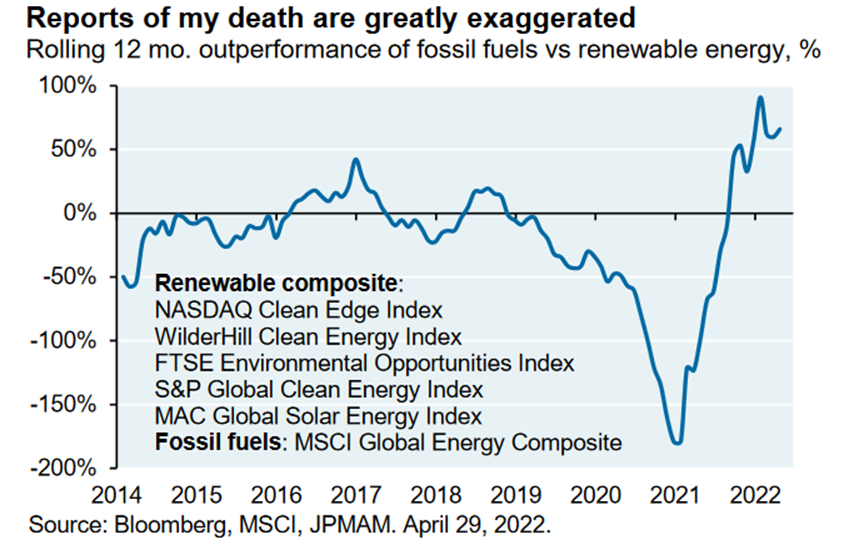

Det hævdes f.eks. ofte, at overgangen til vedvarende energi nu går så stærkt, at kul- olie- og gasselskaberne (de ”fossile” selskaber) taber i værdi og risikerer at stå med en masse aktiver, der ikke mere er brug for. Billedet ser i virkeligheden noget anderledes ud, som vist på fig. 1. Her sammenlignes de økonomiske resultater fra hhv. vedvarende og fossile energiselskaber. Det er noget af en rutsjetur, hvor de fossile selskaber dykkede langt ned i 2021, hvor covid-19 pandemien og ledelsernes fokusering på forøgelse af markedsandele og omsætning medførte et midlertidigt dyk i de finansielle resultater. Til gengæld er efterspørgslen efter kul, olie og gas rekordhøj nu, og der er al mulig grund til at tro, at den fortsætter på højt niveau, og så sakker de vedvarende energiselskaber agterud igen.

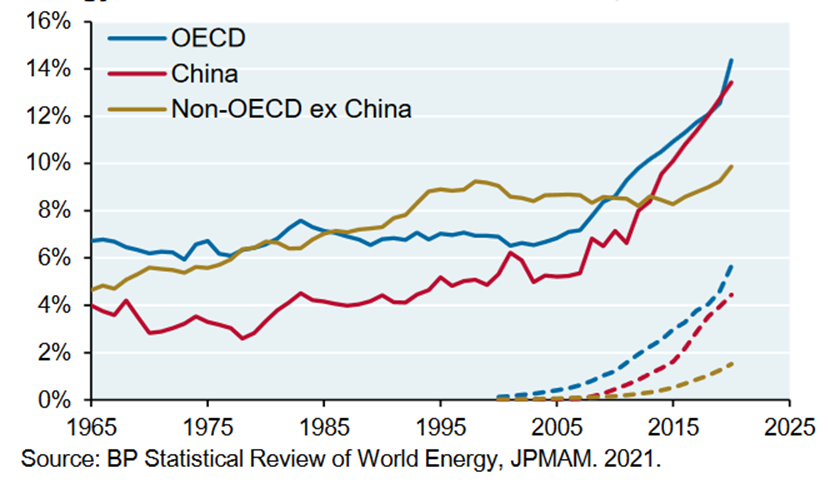

Ideen om en hurtig omstilling til vedvarende energi er stadigvæk lige så urealistisk, som den hele tiden har været. Fig. 2 viser situationen, hvor man ser andelen af vedvarende i hhv. OECD-landene, Kina og resten af Verden. Den er steget i de senere år, men ligger stadigvæk ikke højere end 10-12 %, og heri er inkluderet biomasse og vandkraft. Kigger man på sol og vind alene, bliver tallene meget små.

Rapporten gennemgår, hvordan især Europa har skudt sig selv i foden ved at nedbringe sin produktion af fossil energi meget hurtigere end forbruget af samme. Det har resulteret i den nuværende klemme i forholdet til Rusland.

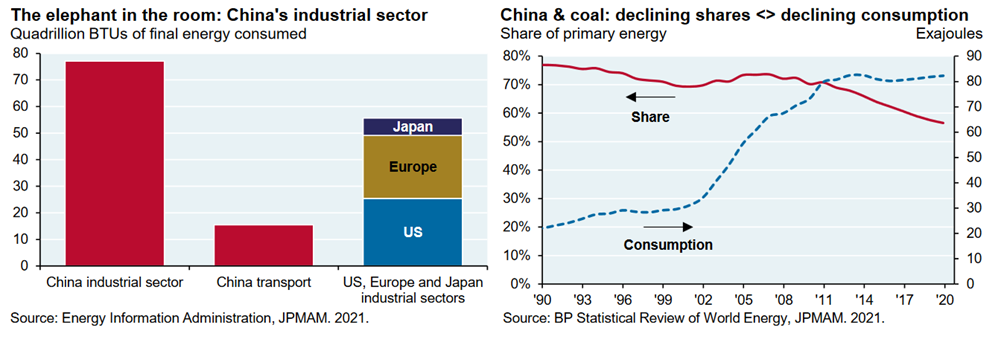

Det påpeges, at mange industrier har svært ved at omstille deres energiforbrug til elektricitet, og udviklingen i den retning går uendeligt langsomt. Stål, andre metaller, cement, glas, keramik osv. kan kun produceres med fossile brændstoffer. De vestlige lande har så i vid udstrækning outsourcet denne produktion til Asien, hvorved vi kan pudse vores glorie over at have nedbragt CO2-udledningerne hos os selv. Hvad der udledes fra de efterfølgende importerede varer tæller jo ikke med.

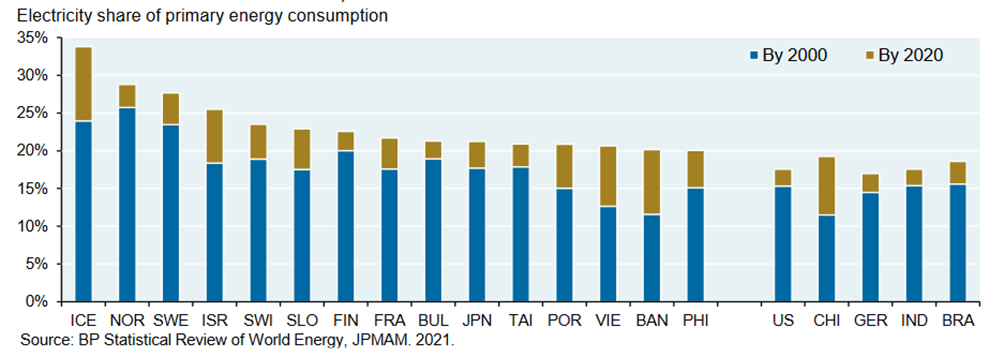

Rapporten tager fat i spørgsmålet vedr. elektrificering af samfundet, hvilket jo er helt afgørende, hvis vores fremtidige energikilder skal være sol og vind. Forøget elektrificering kræver mange flere kabler på kryds og tværs til at transportere elektriciteten og større forbindelser ud til de enkelte forbrugere/ områder. En decentral elforsyning fra møller og solceller spredt ud over hele landskabet stiller også krav om flere kabler. Men det er en proces, der går langsomt i de fleste lande, se fig. 3. På 20 år er elektrificeringen f.eks. i USA kun steget fra 15 til ca. 17 % og det samme gælder Tyskland. Det vil tage mange år, før man når et niveau, der svarer til en CO2-fri fremtid. Det harmonerer meget dårligt med målet om at opnå den allerede i 2050. På det tidspunkt skal elektrificeringen måske være på 80 % eller mere!

I et længere afsnit tages spørgsmålet om elbiler op. Deres markedsandel i salget af nye biler er stigende, men deres totale procentdel af den globale bilpark er stadigvæk meget lille. Der er ambitiøse planer om en voldsom forøgelse af deres andel, men adgangen til ressourcerne, specielt metallerne til batteriet, kan hurtigt blive en alvorlig flaskehals. Det anslås, at vi mangler mellem 90 og 95 % af den kapacitet til fremstilling af batterier, som den ønskede udvikling af elbilerne vil medføre. Så der skal kolossale investeringer til, før planerne kan føres ud i livet, og kommer de tids nok?

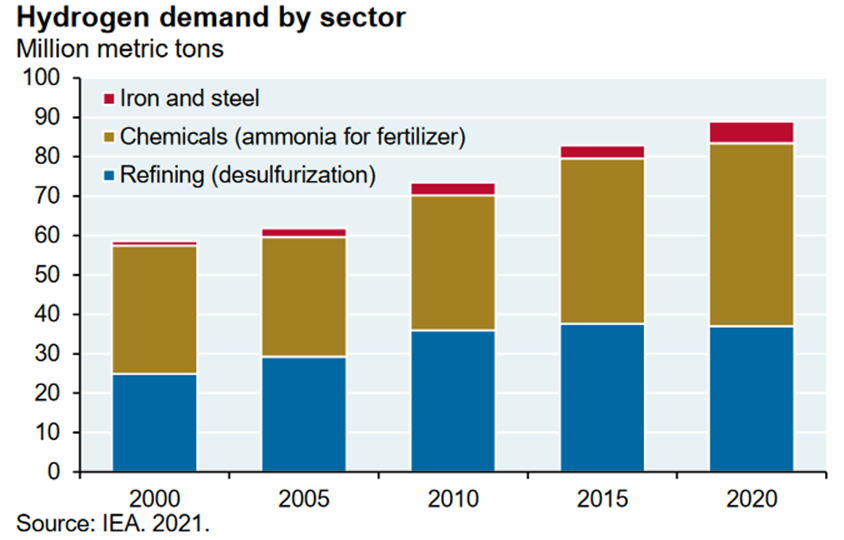

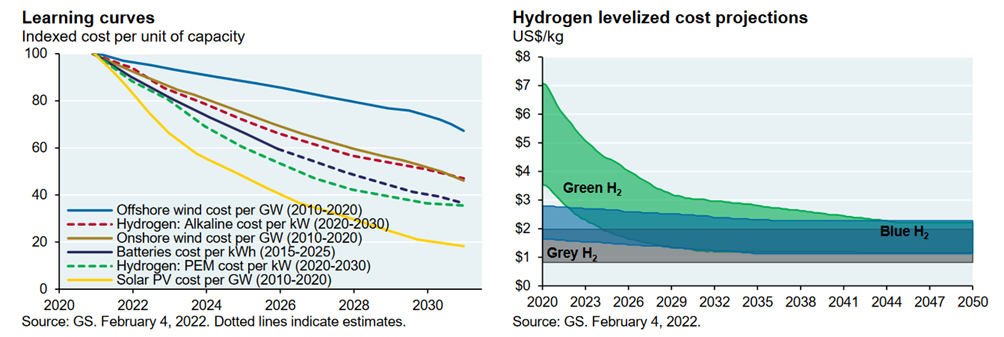

Rapporten har også taget halløjet omkring brint op. Allerede i dag fremstilles og bruges der mere end 90 millioner tons brint pr. år, det anvendes primært i raffinaderierne til afsvovling og til ammoniakproduktion, se fig. 4. Al brinten fremstilles dog i dag ud fra fossile brændstoffer, primært naturgas. Kun 0,7 % fremkommer ved elektrolyse. Der er dog masser af ideer til fremtidens ”brint-samfund” og disse gennemgås i form af spørgsmål og svar. Det meste af det har vi været igennem på siden her. F.eks. nævnes de meget ambitiøse planer for brintproduktion i Europa, men de kommer til at konkurrerer med den fortsatte omstilling af elforsyningen, og det er svært at se, hvordan begge dele kan realiseres så hurtigt som ønsket af politikerne.

Brint er dyr at fremstille og svær at håndtere og bruge. Det meste af den nødvendige teknologi er slet ikke færdigudviklet endnu, så fremtiden er, mildt sagt, usikker. Brint fremstillet ved elektrolyse er stadigvæk meget dyrere end den konventionelle vare, som vist på fig. 5. Prisudviklingen forventes generelt at gå langsomt i forhold til de andre elementer i den vedvarende energiforsyning, og der er mange usikkerhedsmomenter i fremtiden for brint.

Det nævnes ind i mellem, at Kina har nedbragt sin andel af kul i energiforsyningen, bl.a. ved en aggressiv satsning på vedvarende energi. Det er også rigtigt, at andelen er faldet, men det absolutte forbrug er steget voldsomt siden 1990, se fig. 6. Kina planlægger mange nye kulfyrede kraftværker, men satser også på kernekraft.

Kina har offentliggjort temmelig ambitiøse planer for reduktioner i CO2-udledningerne, men indtil nu har man plukket de lavthængende frugter, så de næste procenter vil blive sværere. Det er jo et åbent spørgsmål, om Kina tager den udfordring særligt tungt, lige nu gælder det bare om at pleje et tilpas grønt image i verdensopinionen.

En skarp og læseværdig rapport. Tak til Francis Menton fra The Manhattan Contrarian for at henlede opmærksomheden på den.